Mình vẫn nhớ cảm giác bỡ ngỡ khi lần đầu bước vào một ngân hàng ở Hàn Quốc. Xung quanh là những thuật ngữ xa lạ, những biểu mẫu phức tạp và một quy trình dường như được thiết kế riêng cho người bản xứ. Khoảnh khắc cầm được trên tay cuốn sổ ngân hàng (통장) đầu tiên, mình cảm thấy như vừa chinh phục được một “con boss” lớn. Chào mừng các bạn đã quay trở lại với Góc Hàn Quốc!

Đối với một người nước ngoài, việc “phá đảo” hệ thống ngân hàng là một trong những bước quan trọng và cần thiết nhất để thực sự hòa nhập vào cuộc sống nơi đây. Từ việc nhận lương, thanh toán hóa đơn, mua sắm online đến việc xây dựng nền tảng tài chính cho tương lai, tất cả đều bắt đầu từ một tài khoản ngân hàng. Hôm nay, hãy quên đi những lo lắng. Mình sẽ là người bạn đồng hành, cầm tay chỉ việc, dẫn bạn đi qua ba “cửa ải” quan trọng nhất: Mở tài khoản, Đăng ký thẻ tín dụng và Tiếp cận các khoản vay.

Cửa Ải 1: Mở Tài Khoản Ngân Hàng (계좌 개설) – Bước Chân Đầu Tiên

Đây là việc bạn cần làm ngay sau khi nhận được Thẻ người nước ngoài (외국인등록증). Một tài khoản ngân hàng là điều kiện tiên quyết cho mọi giao dịch.

- Chuẩn bị gì?

| Giấy tờ cần chuẩn bị | Mô tả chi tiết |

|---|---|

| Hộ chiếu (여권) | Luôn cần thiết để xác minh danh tính. |

| Thẻ người nước ngoài (외국인등록증) | Đây là giấy tờ quan trọng nhất. Hầu hết các ngân hàng sẽ không mở tài khoản nếu không có thẻ này. |

| Bằng chứng mục đích mở tài khoản | Do các quy định chống rửa tiền ngày càng nghiêm ngặt, ngân hàng sẽ hỏi rất kỹ mục đích của bạn. Hãy chuẩn bị sẵn giấy tờ chứng minh, ví dụ: Hợp đồng lao động (근로계약서) nếu bạn đi làm, hoặc Giấy xác nhận sinh viên (재학증명서) nếu bạn là du học sinh. |

Nên chọn ngân hàng nào?

- Các ngân hàng lớn: KB Kookmin, Shinhan, Woori, KEB Hana là 4 “ông lớn” có mạng lưới chi nhánh và ATM rộng khắp, dịch vụ tốt và thường có các ứng dụng di động thân thiện với tiếng Anh.

- Ngân hàng gần nhà/công ty: Đây là một lựa chọn thực tế. Việc có một chi nhánh quen thuộc gần nơi bạn sống hoặc làm việc sẽ rất tiện lợi cho các giao dịch sau này.

- Mẹo: Bạn có thể tìm kiếm chi nhánh ngân hàng gần nhất bằng cách sử dụng Naver Map hoặc Kakao Map.

Những điều cần lưu ý tại quầy giao dịch:

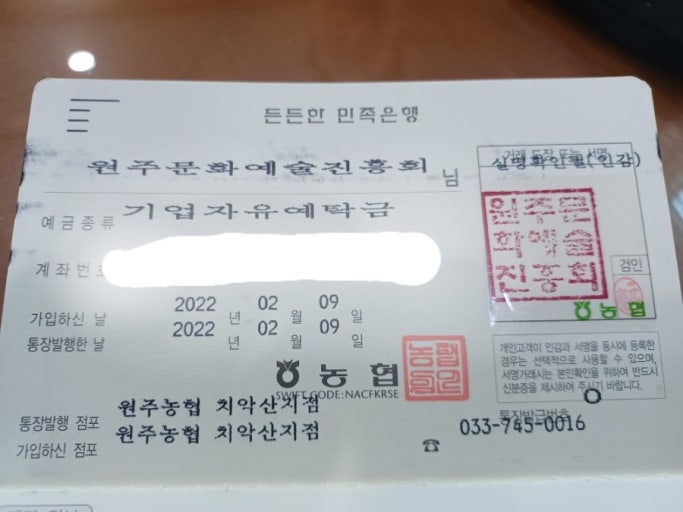

- Sổ ngân hàng (통장): Vẫn được phát hành nhưng có thể tính phí. Dù hiện nay mọi thứ đều có thể làm trên ứng dụng, nhưng hãy giữ cuốn sổ này cẩn thận.

- Thẻ ghi nợ (체크카드): Đây là thẻ ghi nợ, liên kết trực tiếp với tài khoản của bạn. Có bao nhiêu tiền trong tài khoản thì bạn tiêu bấy nhiêu. Nó cũng là thẻ ATM của bạn.

- Internet/Mobile Banking: Hãy yêu cầu nhân viên đăng ký dịch vụ này ngay lúc đó. Nó sẽ cho phép bạn chuyển tiền, kiểm tra số dư và thực hiện hầu hết các giao dịch trên điện thoại.

- Hạn mức giao dịch: Tài khoản mới mở của người nước ngoài thường sẽ bị giới hạn hạn mức chuyển tiền/rút tiền hàng ngày (thường khoảng 300,000 won). Để gỡ bỏ hạn mức này, bạn cần cung cấp thêm các giấy tờ chứng minh thu nhập (bảng lương, hợp đồng lao động…).

Cửa Ải 2: Đăng Ký Thẻ Tín Dụng (신용카드) – Xây Dựng “Điểm Tín Dụng”

Sau một thời gian sống và làm việc, bạn sẽ nhận ra sự tiện lợi của thẻ tín dụng (신용카드). Nó không chỉ giúp bạn “tiêu trước trả sau”, mà còn đi kèm vô vàn ưu đãi (giảm giá, tích điểm) và quan trọng nhất, nó là công cụ để bạn xây dựng điểm tín dụng (신용점수) – một yếu tố cực kỳ quan trọng cho cuộc sống lâu dài ở Hàn.

- Điều kiện để mở thẻ? Đây là cửa ải khó hơn nhiều. Mỗi ngân hàng có một tiêu chí riêng, nhưng nhìn chung bạn cần:

| Điều kiện | Mô tả chi tiết |

|---|---|

| Visa phù hợp | Các loại visa cư trú dài hạn như F-2, F-4, F-5, F-6 có lợi thế tuyệt đối. Các visa E-7 (kỹ sư chuyên môn) cũng có khả năng. Visa D-2, E-9 gần như không thể. |

| Chứng minh thu nhập ổn định | Cung cấp hợp đồng lao động, bảng lương 3-6 tháng gần nhất. Thu nhập phải đạt mức tối thiểu theo quy định của ngân hàng. |

| Thời gian cư trú | Phải sống ở Hàn Quốc ít nhất 6 tháng đến 1 năm. |

| Tài khoản ngân hàng chính và lịch sử giao dịch | Ngân hàng sẽ ưu tiên cấp thẻ tín dụng cho những khách hàng đã có lịch sử giao dịch tốt và nhận lương đều đặn qua tài khoản của họ. |

- Quá trình đăng ký: Bạn có thể ra quầy hoặc đăng ký online. Họ sẽ kiểm tra điểm tín dụng (신용점수), thu nhập và tình trạng cư trú của bạn. Quá trình xét duyệt có thể mất vài ngày đến vài tuần.

Cửa Ải 3: Tiếp Cận Các Khoản Vay (대출) – Bước Tiến Lớn

Đây là “cửa ải cuối cùng”, thường dành cho những người đã có ý định an cư lạc nghiệp, đặc biệt là khi cần một khoản tiền lớn để đặt cọc thuê nhà Jeonse (전세) hoặc mua nhà, mua xe.

Điều kiện để vay vốn? Cực kỳ nghiêm ngặt và phụ thuộc gần như hoàn toàn vào hai yếu tố:

- Loại visa của bạn: Visa F-series (đặc biệt là F-5 Vĩnh trú và người đã kết hôn với người Hàn) có khả năng tiếp cận các khoản vay dễ dàng nhất.

- Điểm tín dụng (신용점수) của bạn: Đây là lúc thành quả của việc sử dụng thẻ tín dụng (신용카드) có trách nhiệm phát huy tác dụng. Điểm tín dụng (신용점수) càng cao, bạn càng có khả năng được duyệt vay với lãi suất tốt hơn.

- Thu nhập và nơi làm việc: Một công việc ổn định tại một công ty có uy tín là một điểm cộng rất lớn.

Các loại vay phổ biến:

| Loại vay | Mô tả |

|---|---|

| Vay tín chấp cá nhân (신용대출) | Dựa hoàn toàn vào uy tín và thu nhập của bạn. |

| Vay thế chấp (담보대출) | Thế chấp bằng bất động sản. |

| Vay thuê nhà Jeonse (전세자금대출) | Một khoản vay rất phổ biến để giúp người dân có đủ tiền đặt cọc Jeonse (전세) (hình thức thuê nhà đặc trưng ở Hàn). |

Lời Kết

Hệ thống ngân hàng Hàn Quốc, với tất cả sự phức tạp và những quy tắc nghiêm ngặt, thực chất là một hệ thống được xây dựng dựa trên lòng tin và sự minh bạch. Hành trình từ việc mở một tài khoản ngân hàng bị giới hạn, đến việc sở hữu một chiếc thẻ tín dụng (신용카드) với nhiều ưu đãi, và cuối cùng là có thể tiếp cận một khoản vay lớn, chính là hành trình bạn xây dựng “uy tín” của mình trong xã hội. Nó đòi hỏi thời gian, sự kiên nhẫn và một kế hoạch tài chính có trách nhiệm. Nhưng một khi đã “phá đảo” được nó, bạn sẽ có trong tay một công cụ mạnh mẽ để xây dựng một cuộc sống vững chắc và ổn định tại xứ sở kim chi.

Bạn đang ở “cửa ải” nào trong hành trình này? Hay có kinh nghiệm “đau thương” nào muốn chia sẻ để mọi người cùng tránh không? Hãy để lại bình luận bên dưới nhé!

Đang tải bình luận...